가치는 어떻게 평가하는가?

개발자와 투자자는 무엇을 계산하는가

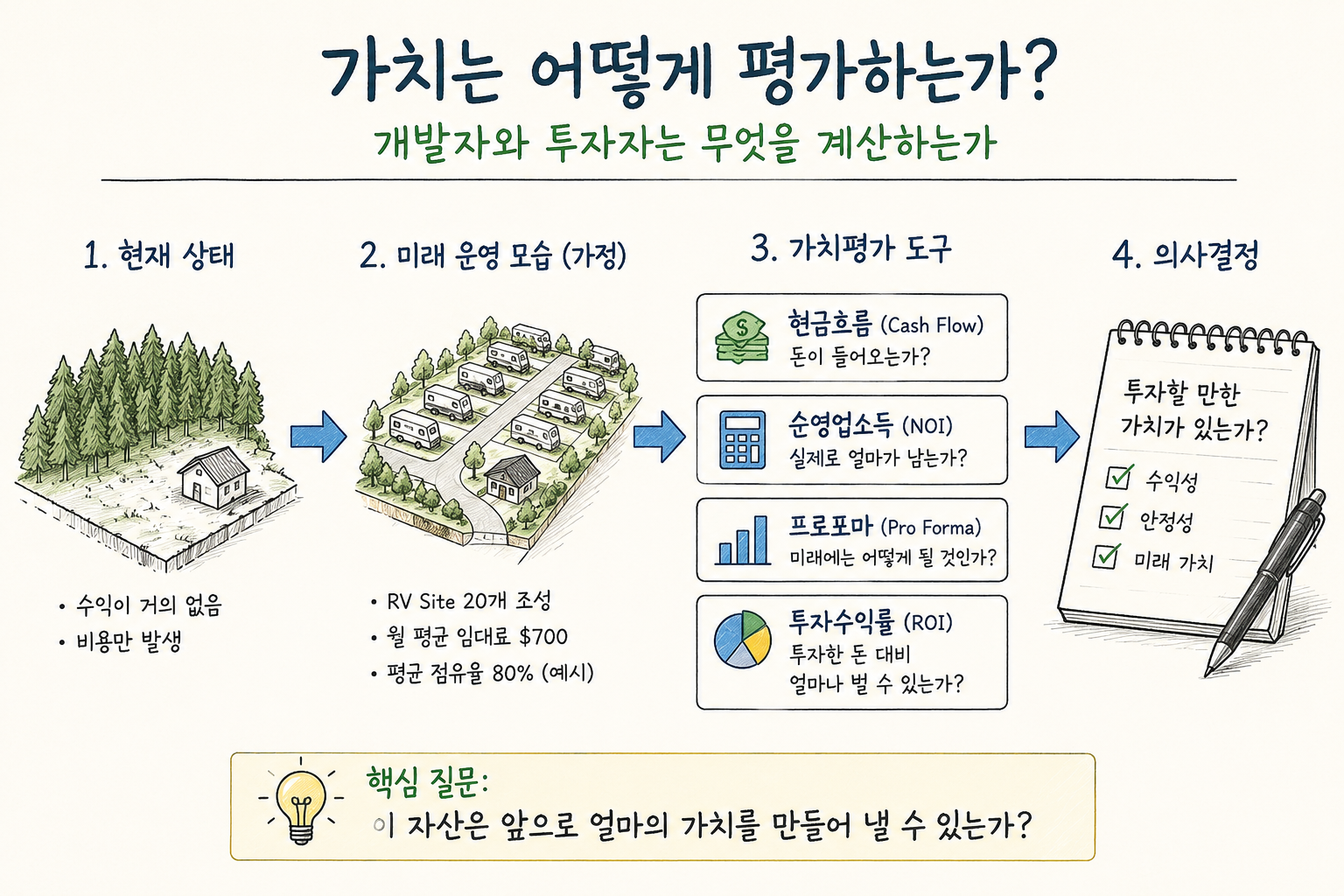

개발 (투자)자는 현재의 가격보다 미래의 가치를 먼저 평가한다. 현금흐름(Cash Flow), 순영업소득(NOI), 프로포마(Pro Forma), 투자수익률(ROI)은 모두 같은 질문에 답하기 위한 도구들이다. 이 자산은 앞으로 얼마의 가치를 만들어 낼 수 있는가? 내가 구입한 엘긴 5에이커 부지를 사례로 가치평가의 기본 개념을 살펴본다.

들어가면서

미래가치를 평가하기 위해서는 꼭 알아야할 몇가지 개념이 있다.

투자자와 개발자는 투자의 미래가치를 판단하기 위해서, 현금흐름(Cash Flow), 미래 현금흐름 예상(Pro Forma), 투자수익률(ROI, Return on Investment), 순영업소득(NOI, Net Operating Income), 자본환원율(Cap Rate), 그리고 개발 후 예상가치(After Development Value)를 실제로 사용한다.

이러한 용어들은 투자설명서나 개발제안서에서 흔히 등장하지만, 실제로는 모두 하나의 질문에 답하기 위한 도구들이다.

따라서 개발자와 투자자는 현재 상태보다 미래의 운영 모습을 먼저 계산한다. 이번 글에서는 가치평가에 사용되는 주요 개념들을 실제 사례를 통해 살펴본다.

현금흐름은 가치의 출발점

부동산의 가치는 결국 현금흐름을 만들어 내는 능력에서 출발한다.

땅은 그 자체로는 돈을 벌지 않는다. 건물도 비어 있으면 수익을 만들지 못한다. 투자자가 실제로 평가하는 것은 토지나 건물의 모양이 아니라, 그 자산이 앞으로 만들어 낼 수 있는 반복적인 수입이다.

내가 산 엘긴 5에이커 땅 예를 들자. 현재 상태에서는 수익이 없다. 세금, 전기요금, 수도세 등 비용만 있다. 렌트를 주면 약간의 수입이 있겠지만, 상당한 비용을 들여서 수리를 해야한다. 배보다 배꼽이 커질 수 있다.

그러나 그 땅에 RV Site 20개를 조성하고, 각 사이트가 월 평균 700달러의 임대수입을 만든다면 계산은 달라진다.

| 항목 | 계산 | 금액 |

|---|---|---|

| RV Site 수 | 20개 | - |

| 월 평균 임대료 | 사이트당 $700 | - |

| 월 총수입 | 20 × $700 | $14,000 |

| 연 총수입 | $14,000 × 12개월 | $168,000 |

물론 이 금액이 전부 순이익은 아니다. 전기, 수도, 정화조 관리, 보험, 세금, 수리비, 관리비 같은 운영비가 발생한다. 그러나 이 단순한 계산만으로도 한 가지는 분명해진다.

그래서 개발자는 현재의 토지 가격만 보지 않는다. 그 땅이 어떤 운영 구조를 가질 수 있는지, 그리고 그 운영 구조가 어느 정도의 현금흐름을 만들 수 있는지를 먼저 본다.

현금흐름은 가치평가의 출발점이다. 이후의 순영업소득(NOI), 투자수익률(ROI), 자본환원율(Cap Rate) 계산도 결국 이 현금흐름에서 시작된다.

순영업소득은 실제 수익을 보여준다

순영업소득(NOI, Net Operating Income)은 총수입에서 운영비를 뺀 금액이다.

앞의 예에서 RV 사이트 (패드) 20개가 연간 168,000달러의 총수입을 만든다고 가정했다. 그러나 이 금액이 곧바로 투자자의 수익이 되는 것은 아니다. RV 파크를 운영하려면 매달 비용이 들어간다.

전기요금, 수도요금, 정화조 관리비, 보험료, 재산세, 수리비, 관리비가 발생한다. 사이트가 늘어날수록 수입도 늘어나지만, 운영비도 함께 증가한다.

예를 들어 연간 운영비가 48,000달러라고 가정하면, 순영업소득은 다음과 같이 계산된다.

| 항목 | 계산 | 금액 |

|---|---|---|

| 연 총수입 | RV Site 운영 수입 | $168,000 |

| 연 운영비 | 전기, 수도, 보험, 세금, 관리비 등 | $48,000 |

| 순영업소득(NOI) | $168,000 - $48,000 | $120,000 |

이 경우 해당 RV Park의 NOI는 연 120,000달러가 된다. 투자자는 이 숫자를 통해 자산이 실제로 어느 정도의 수익을 만들어 낼 수 있는지 판단한다.

총수입이 높아도 운영비가 지나치게 크면 좋은 자산이라고 보기 어렵다. 반대로 총수입이 크지 않아도 운영비를 낮게 유지할 수 있다면 안정적인 수익형 자산이 될 수 있다.

그래서 개발자는 매출만 계산하지 않는다. 비용 구조를 함께 계산한다. 가치평가는 총수입에서 시작하지만, 실제 판단은 NOI에서 이루어진다.

프로포마는 미래를 숫자로 번역한다

지금까지 살펴본 현금흐름과 NOI는 실제 운영이 이루어지고 있다는 가정 아래 계산한 숫자들이다. 그러나 대부분의 개발 프로젝트는 아직 존재하지 않는 사업을 대상으로 한다.

내가 구입한 엘긴의 5에이커 부지도 마찬가지다. 현재는 RV 파크가 아니다. RV 사이트도 없고, 입주자도 없다. 따라서 실제 현금흐름도 존재하지 않는다.

그렇다면 투자자와 개발자는 미래의 수익을 어떻게 계산할까? 이때 사용하는 것이 프로포마(Pro Forma)다.

개발자는 먼저 몇 개의 RV 사이트를 만들지 검토한다. 그 다음 예상 임대료와 예상 점유율을 적용한다. 그리고 운영비를 추정하여 미래의 NOI를 계산한다.

예를 들어 엘긴 부지에 RV 사이트 20개를 조성한다고 가정해 보자. 월 임대료는 700달러, 평균 점유율은 80%라고 가정한다.

| 항목 | 가정 |

|---|---|

| RV Site 수 | 20개 |

| 월 평균 임대료 | $700 |

| 평균 점유율 | 80% |

물론 실제 결과는 다를 수 있다. 점유율이 예상보다 높을 수도 있고 낮을 수도 있다. 운영비 역시 시장 상황에 따라 달라질 수 있다.

그래서 좋은 개발자는 하나의 프로포마만 만들지 않는다. 보수적인 시나리오와 낙관적인 시나리오를 함께 검토한다.

프로포마의 목적은 미래를 맞히는 것이 아니다. 불확실성을 숫자로 관리하는 것이다.

투자자는 결국 수익률을 계산한다

현금흐름과 NOI, 그리고 프로포마를 계산하는 이유는 하나다. 이 프로젝트가 투자할 만한 가치가 있는지 판단하기 위해서다.

이때 사용하는 지표가 투자수익률(ROI, Return on Investment)이다. ROI는 투자한 금액 대비 얼마의 수익을 얻을 수 있는지를 보여준다.

예를 들어 토지 매입비와 개발비를 포함하여 총 100만 달러를 투자했다고 가정해 보자. 그리고 연간 NOI가 12만 달러라면 단순 계산상 ROI는 약 12%가 된다.

물론 실제 투자에서는 금리, 공실률, 유지보수 비용, 경기 변화와 같은 다양한 변수들이 존재한다. 따라서 하나의 숫자만으로 투자 결정을 내릴 수는 없다.

그러나 현금흐름, NOI, 프로포마, ROI를 차례대로 검토하면 자산의 현재 모습이 아니라 미래의 가능성을 보다 객관적으로 평가할 수 있다.

결국 가치평가는 미래를 예측하는 작업이 아니다. 미래의 가능성을 숫자로 검토하는 과정이다.

미국 부동산연구소는 가격보다 먼저 현금흐름을 보고, 현재보다 미래의 운영 모습을 검토한다. 가치란 현재의 숫자가 아니라 미래의 가능성이기 때문이다.